Klienti si nepůjčují od banky, ale od lidí

P2P půjčky je výraz, který zatím v České republice moc neuchytil, ale peer-to-peer půjčky tady existují už řadu let. Přesto si získávají již i u nás řadu nadšenců. Velký podíl na tom má především Zonky, který se u nás umístil na prvním místě ve výběru nejlepších P2P půjček. Pojďme se podívat, co to P2P půjčky jsou a v čem jsou lepší, než ty bankovní nebo nebankovní půjčky. Strávili jsme přes 10 hodin testováním a zjišťováním informací o P2P půjčkách a výsledkem je přehledná tabulka s 22 důležitými parametry.

|

Základní parametry

|

||||

|

Kolik půjčují

Jaká je nejnižší možná půjčka a jaká je naopak nejvyšší možná částka, kterou vám daná nebankovní společnost půjčí.

|

20-750.000 Kč

|

10.000 - 1.000.000 Kč

|

10 000 Kč - 250 000 Kč

|

10 000 Kč - 600 000 Kč

|

|

Úrok

Jaký úrok na nebankovní půjčce získáte? Může být předem další a pevný, ale může být i individuální - tedy u každé půjčky a u každého klienta jiný. Úrok se může v době testování lišit!

|

od 4,49 %

|

Individuální

|

Od 4,4 %

|

od 9 %

|

|

Splátky od

|

502 Kč

|

Individuální

|

2 708Kč

|

1 050Kč

|

|

Poplatky

Poplatky vztahující se k nebankovní půjčce.

|

2%

|

29.- za vystavení inzerátu

|

2,9 % ze získané výše půjčky

|

5 % z dlužné částky (při uzavření)

|

|

Doba splácení

Doba, do které je nutné splatit půjčku - jaká je nejkratší a jaká nejdelší možná lhůta.

|

6 měsíců-7 let

|

Individuální

|

1-60 měsíců

|

6-72 měsíců

|

|

Minimální věk

Kolik vám musí minimálně být, abyste mohli půjčku získat.

|

18 let

|

18 let

|

18 let

|

18 let

|

|

Schvalují se záznamem v registrech?

Informace, zda máte šanci získat půjčku i v případě, že máte nějaký negativní záznam v registrech dlužníků - SOLUS, REPI, EUCB, NRKI apod.

|

Ano - po celkovém doplacení

|

Záleží vždy na investorovi,

na jaké podmínky se

rozhodne přistoupit.

|

Ne

|

Ne, v případě horšího ratingu

individuální posouzení

|

|

Výhody

Nabízí konkrétní nebankovní půjčka nějaké výhody, které ostatní neposkytnou?

|

Zonkyho záchranná vesta

|

Většinu podmínek si klient při zadání inzerátu nastavuje sám. Je na investorovi, zda je přijme, či nabídne ještě lepší.

|

Půjčka za nejlepších podmínek

|

Určení výše úroku i

doby splácení

|

|

Možnosti půjčky

|

||||

|

Navýšení

Půjčku je možné v průběhu splácení ještě navýšit.

|

|

|

|

|

|

Půjčka

Nebankovní společnost poskytuje půjčku - peněžní úvěr.

|

|

|

|

|

|

Refinancování

Možnost spojit své úvěry dohromady v jeden, nebo starý úvěr refinancovat na nový a vzít si případně i nějaké finance navíc.

|

|

|

|

|

|

Mimořádná splátka

Společnost umožňuje vkládat na půjčku mimořádné splátky a dříve ji tak doplatit.

|

|

|

|

|

|

Předčasné splacení

Společnost umožňuje půjčku doplatit dříve, než je termín dohodnutý ve smlouvě.

|

|

|

|

|

|

Možnost pojištění

Možnost pojistit nebankovní půjčku na neschopnost splácet ji ze zdravotních, pracovních nebo jiných důvodů.

|

|

|

|

|

|

Jak uzavřít půjčku

|

||||

|

Pracují i o víkendu

Nebankovní půjčku si můžete uzavřít i o víkendu, spojit se s jejich podporou a získat peníze na účet.

|

|

|

|

|

|

Žádost on-line?

O půjčku je možné požádat online.

|

|

|

|

|

|

Žádost telefonicky?

O půjčku je možné požádat telefonicky.

|

|

|

|

|

|

Mají pobočky

Nebankovní společnost má kamenné pobočky, které můžete navštívit a půjčku si tam uzavřít.

|

|

|

|

|

|

Podpora

|

||||

|

On-line chat

Společnost má online chat, na kterém můžete komunikovat s jejich podporou.

|

|

|

|

|

|

Dotazy přes kontaktní formulář/e-mail

Své otázky můžete pracovníkům podpory položit e-mailem nebo kontaktním formulářem, které najdete na jejich webových stránkách.

|

|

|

|

|

|

Dotazy po telefonu

S podporou se můžete spojit telefonicky a ihned tak získat odpovědi na své otázky.

|

|

|

|

|

|

Počet zodpovězených dotazů

Kolik dotazů jsme při testování podpory položili a kolik nám jich bylo zodpovězeno.

|

10/10

|

5/5

|

1/5

|

7/10

|

|

Kvalita podpory

Jak hodnotíme celkovou kvalitu klientské podpory.

|

Velmi dobrá

|

Dostatečná

|

Nedostatečná

|

Nedostatečná

|

1. Zonky Recenze

Zonky je tzv. služba peer-to-peer, což znamená, že klienti mají možnost zde investovat, nebo si peníze půjčit. Úvěr či refinancování stávajících úvěrů poskytuje zpravidla za nižší úrok, než jaký jsou schopny nabídnout banky. Výhodou je možnost uzavřít úvěr on-line a to 7 dní v týdnu. Zonky nabízí úrok od 4,49 % (tento úrok byl v době psaní recenze a dnes se může lišit), splatnost až 10 let a možnost uzavřít k půjčce pojištění schopnosti splácet.

Prestito je portál, který umožňuje žadatelům o půjčku a investorům spojit své „síly“ a pomoci si navzájem. Žadatelé získají úvěr, který je výhodnější než u banky či klasické nebankovní instituce. Investor získá možnost zajímavě zhodnotit své finance, jež by mu jinak ležely ladem. Prestito funguje jednoduše – po zaregistrování si mohou žadatelé o půjčku zadat inzerát, ve kterém uvedou výši požadované částky a pak už jen sledují, jak investoři přihazují své nabídky. Žadatelé si pak mohou vybrat toho, který jim nejvíce vyhovuje.

Žlutý meloun je finanční portál, který spojuje dvě skupiny lidí. Ty, kteří si potřebují půjčit peníze a jsou schopni splácet své půjčky, a ty, kteří jim své peníze chtějí půjčit v rámci investice a získat tak vyšší výnosy, než v bance na spořících účtech. Díky vynechání bankovní instituce získají žadatelé půjčku za lepších podmínek a investoři naopak výrazně vyšší výnosy. Přesné podmínky si vždy stanovují lidé sami. Je to přímé, transparentní a jednoduché! Žádné vysoké režijní náklady a marže. Žlutý meloun navíc zaštiťuje celou řadu činností, od komplexního rizikového hodnocení žadatelů, přes právní rámec a administraci smluvních dokumentů až po monitoring, správu splátek a vymáhání při nesplácení závazků.

4. Bankerat Recenze

4. Bankerat Recenze

Bankerat.cz je internetová aukční platforma pro poskytování a správu P2P půjček v České republice. Na trhu úspěšně působí již od roku 2010 a na vzniku firmy se od samého počátku podíleli lidé s bohatými zkušenostmi z oblasti bankovnictví a nových technologií. Při vývoji internetového portálu využili zkušeností zahraničních poskytovatelů P2P půjček a přizpůsobili je místnímu prostředí. Bankerat nabízí hned několik typů půjček, např. bez doložení příjmů, konsolidaci, na doplacení exekuce apod.

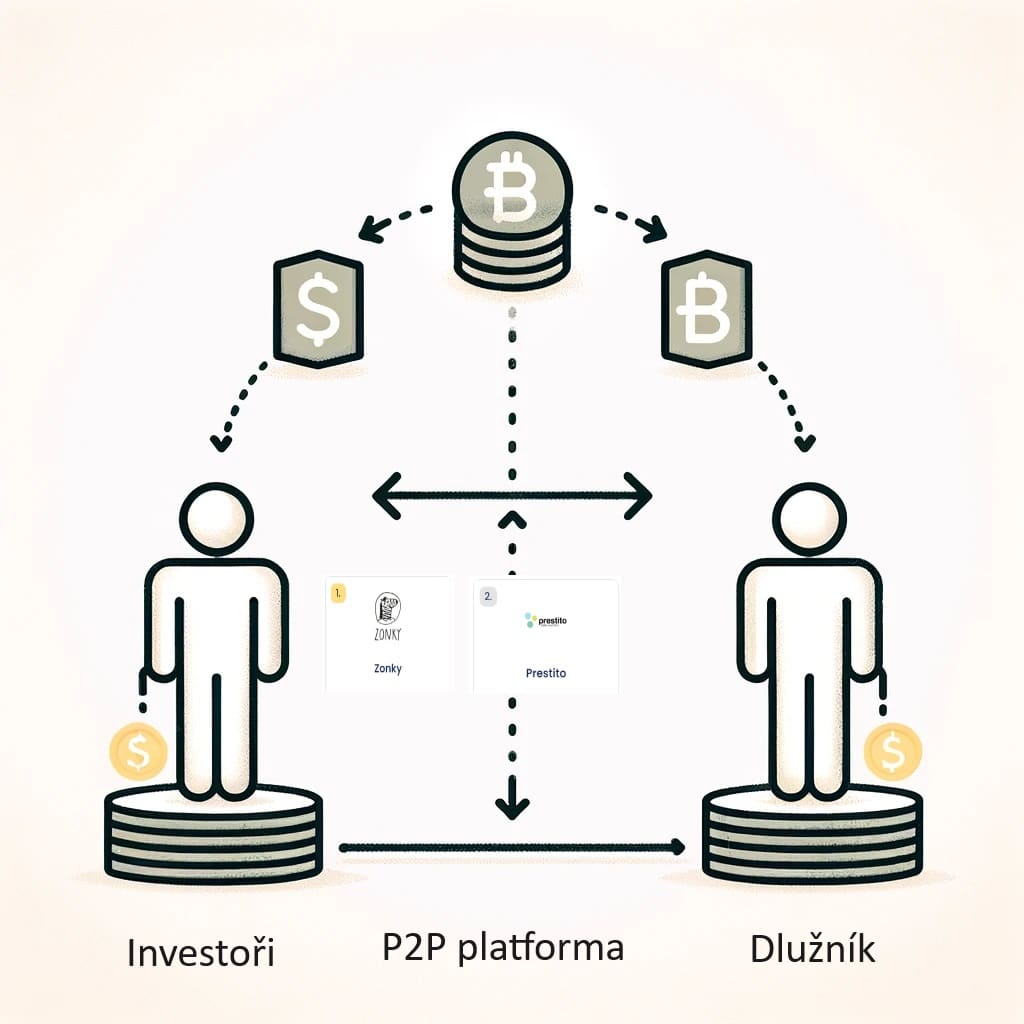

P2P půjčky bývají velmi často označovány také jako půjčky lidem od lidí. Dokládá to i známá reklama na P2P půjčky od Zonky. Výraz peer-to-peer znamená přímé sdílení bez prostředníka a zajímavostí je, že původně vznikl z počítačového prostředí (více na Wikipedii). U peer-to-peer půjček pak počítače nahradili lidé, kteří mezi sebou sdílejí své peníze.

Prakticky ovšem P2P půjčky vznikly v anglosaském světě a mají více než desetiletou historii. V Americe a ve Velké Británii mají v současné době již mnoha miliardové obraty, a proto mají velká očekávání i v ostatních zemích, kde se pozvolna začínají dobývat na přední místa v oblasti půjček. U nás je zatím nejznámější již několikrát zmíněná Zonky. Pozornost si ale zaslouží i další společnosti, kterým jsme se v našem srovnání podívali “na zoubek”. Co znamená peer-to-peer?

Na začátku stojí registrace na P2P platformě, kde se půjčovatelé i půjčovatelé musí nejprve ověřit. Půjčovatelé zde uvádějí, kolik jsou ochotni investovat, jaké úrokové sazby očekávají a na jak dlouho chtějí své peníze půjčit. Na druhé straně půjčovatelé specifikují částku, kterou chtějí půjčit, a pro jaký účel. Díky sofistikovaným algoritmům platforma vyhodnotí riziko a určí úrokovou sazbu odpovídající kreditnímu riziku půjčovatele.

Jakmile je půjčka schválena, je zveřejněna na platformě, kde si ji půjčovatelé mohou prohlédnout a rozhodnout se, zda do ní vloží své peníze. Půjčka může být financována více půjčovateli, což rozkládá riziko investice. Po úspěšném financování půjčovatel začíná půjčku splácet v pravidelných měsíčních splátkách, které zahrnují jak jistinu, tak úroky. Tyto splátky jsou poté distribuovány zpět půjčovatelům.

P2P půjčky tedy nabízejí výhodnější úrokové sazby pro půjčovatele i půjčovatele, větší flexibilitu a přístup k financím mimo tradiční bankovní sektor. Díky snadnému procesu a možnosti online správy je P2P půjčování atraktivní volbou pro mnoho lidí hledajících alternativní investiční příležitosti nebo financování.

Tip

Tip

Jste na mateřské, pobíráte důchod nebo máte příjem ze zahraničí? Banky vaše příjmy odmítají uznat? Netrapte se tím! Díky půjčkám P2P máte šanci získat peníze na to, co právě potřebujete, nebo o čem sníte. Stačí si vybrat, který portál vám bude nejlépe vyhovovat.

Peer-to-peer půjčku může využít kdokoliv a na cokoliv, a to bez ohledu na svou úvěrovou minulost. Investoři neprověřují klientovu minulost, jeho příjmy a výdaje, ale rozhodují se zejména na základě lidského příběhu. Ten je hlavní hybnou silou, která rozhoduje o tom, zda člověk půjčku získá či nikoliv. Největším benefitem těchto půjček je znatelně nižší úroková sazba pro žadatele a zajímavá forma zhodnocení volných finančních prostředků pro investory.

Díky benevolentnějšímu přístupu mají šanci i lidé, kteří třeba příjem mají, dostávají ho pravidelně, ale z nějakého důvodu jim ho banky neuznávají. Např. maminky na mateřské, důchodci, invalidní důchodci, lidé s brigádou nebo lidé pracující v zahraničí.

Půjčky P2P nabízejí investorům zajímavé výnosy, ke kterým se na běžných spořících účtech nedostanou. Výjimkou by mohly být investice, ale k tomu už je potřeba o tom něco vědět. U P2P půjček žádné vzdělání mít nemusíte.

Dlužníci naopak získávají nižší úrok, než kdyby si stejný obnos půjčili v bance nebo u nebankovní instituce. I proto jsou P2P půjčky stále oblíbenější.

Kdo ale nese rizika? Ta připadají ve větší míře na investora. Pokud by totiž poskytl půjčku méně solventní osobě, mohl by o své peníze přijít. Věřitelé nejsou totiž nijak chráněni, jelikož se na peer-to-peer půjčky nevztahuje povinnost přispívat do Fondu pojištění vkladů. P2P půjčky musí dodržovat pouze zákon o ochraně spotřebitele, na což dohlíží Česká obchodní inspekce.

Některé webové platformy, přes které jsou P2P půjčky poskytovány se snaží rizika minimalizovat tzv. credit risk systémem. Tento velice komplexní systém sleduje dlužníky, jejich bonitu a její případné výkyvy. Na základě získaných informací jsou pak dlužníkům nabízeny odpovídající podmínky úvěrování. Riziko může ovlivnit rovněž samotný investor pečlivou volbou toho, komu půjčí peníze. Čím více ověřených, potvrzených a relevantních podkladů žadatel dodá, tím pravděpodobněji najde vhodného investora a dosáhne lepšího úroku.

Nejčastěji probíhá hledání vhodného investora prostřednictvím internetové aukce na vybrané platformě. Žadatel zadá poptávku a investor na ni v případě zájmu reaguje nabídkou. Pokud žadatel souhlasí s nabízenými podmínkami, zejména výší úrokové sazby, je obchod velice rychle dojednán. Žadatel by měl vždy pro zvýšení svých šancí na získání půjčky vyplnit co nejvíce údajů v žádosti, ale silnou roli hraje i osobní příběh, proč a na co si chce půjčit.

P2P půjčky jsou oblíbené mimo jiné i díky nízkým úrokovým sazbám. Většinou se totiž klienti dostanou pod nižší úrok, než který nabízí banky či nebankovní instituce. Konkrétní úroková sazba se vždy liší dle vzájemné domluvy dlužníka a investora. Čím je úvěr rizikovější, tím bývá i úroková sazba vyšší. Investor totiž u klienta, který má nebo v minulosti měl potíže s placením svých závazků, podstupuje riziko, že se mu investované peníze nevrátí. Vyšší úrok mu sice vrácení peněz nezajistí, ale umožní mu při větším riziku získat vyšší výdělek – pokud tedy bude půjčka řádně doplacena.

Velkou předností těchto půjček jsou také podstatně mírnější podmínky pro schválení žádosti a každopádně férové jednání bez skrytých poplatků a dodatků malými písmenky.

Pozor

Pozor

Uvažujete o tom, že investujete své peníze přes portál P2P? Výnosy jsou velmi lákavé, tomu věříme. Zvažte však správně, komu své peníze půjčíte, abyste je také získali zpět.

Poplatky jsou samozřejmostí i u P2P půjček, bez nich by platformy jen těžko mohly existovat. Zásadní rozdíl od bankovních půjček je v tom, že tyto poplatky nejsou skryté a jsou předem známé. Žadatel nikdy neplatí žádné poplatky předem.

Výnosnost P2P platforem je pro mnohé investory velice lákává, ovšem zapomínají, že to často při rozhodování bohužel nestačí. Je třeba brát v úvahu také rizikovost dané platformy a portfolia jejich půjček. Vyšší výnos se rovná většímu riziku. To je 100% pravda, ale vždy je třeba toto hodnotit dle více faktorů. Inteligentní investor by tak měl určitě diverzifikovat své investice napříč poskytovateli i platformami. A také by si měl dobře promyslet, kolik financí investuje do méně výnosných, ale bezpečnějších platforem a kolik do výnosnějších, ale velmi rizikových platforem. Každopádně by vždy měla platit jedna základní poučka: Nikdy neinvestujte více, než jste případně ochotni ztratit.

P2P půjčky nabízejí oproti klasickým půjčkám několik výhod, které jsme sepsali v následujícím seznamu:

P2P půjčky mají samozřejmě vedle pozitiv i své nevýhody. Těch je ovšem podstatně méně než výhod, což jistě každý potenciální dlužník ocení. Jaké nevýhody to jsou?

Za prvé podaná žádost o půjčku nemusí být schválena každému, což se ovšem běžně stane i při klasické půjčce. A za druhé, čím rizikovější žádost, tím vyšší úrok. I tohle je však běžná praxe v bankách a u nebankovních institucí. Takže v podstatě neexistuje žádná přímá nevýhoda, proč P2P půjčku nezkusit.

Aby mohla společnost poskytovat peer-to-peer platformu v České republice, musí získat licenci od České národní banky. Na našem trhu se objevila první P2P platforma v roce 2010, ale opravdový boom začal až v roce 2015. V současné době funguje na českém trhu hned několik velkých poskytovatelů P2P půjček. Mezi ty nejznámější (a nejlepší) patří Zonky.cz, Bankerat.cz, či Prestito.cz, které se dostaly až do naší finálové pětice. Další P2P platformy jsou Mintos nebo Bondster.

P2P půjčky bývají velmi často označovány také jako půjčky lidem od lidí. Dokládá to i známá reklama na P2P půjčky od Zonky. Výraz peer-to-peer znamená přímé sdílení bez prostředníka a zajímavostí je, že původně vznikl z počítačového prostředí.

Na online portálu se setkávají investoři s lidmi, kteří si chtějí půjčit peníze. Investoři jsou často lidé, kteří mají naspořené finanční prostředky, které chtějí zhodnotit. A tak je půjčují jiným lidem.

Kdo ale nese rizika? Ta připadají ve větší míře na investora. Pokud by totiž poskytl půjčku méně solventní osobě, mohl by o své peníze přijít. Věřitelé nejsou totiž nijak chráněni, jelikož se na peer-to-peer půjčky nevztahuje povinnost přispívat do Fondu pojištění vkladů. P2P půjčky musí dodržovat pouze zákon o ochraně spotřebitele, na což dohlíží Česká obchodní inspekce.

| Pořadí | Logo | Název | Hodnocení | Další informace |

|---|---|---|---|---|

|

Zonky | |||

|

|

Prestito | |||

|

|

Žlutý meloun | |||

|

Bankerat |