Doporučujeme

Doporučujeme

Porovnejte si jednotlivé úvěry vedle se v našem přehledném srovnání půjček.

Nastoupili jste do nové práce a potřebujete si půjčit? V bankách to bude nejspíš problém. Mezi jejich požadavky u půjček patří nejen určitá výše příjmu a čistý registr dlužníků, ale také stabilní zaměstnání, což znamená, že nesmíte být ve zkušební době. Přesto není nutné zoufat. Naštěstí existují společnosti, které vám půjčí, i když jste právě nastoupili do nového zaměstnání.

I když je půjčka ve zkušební době riziko, některé společnosti vám přesto půjčí. My jsme se zaměřili na ty nejznámější a také na poměrně spolehlivé finanční společnosti, které si dokážou s touto překážkou poradit.

| Společnost | Půjčí ve zkušební době | Kolik půjčí | Hodnocení |

| Zonky | ano | až 1.200.000 Kč | 9.4 |

| Acema | ne | – | 9.4 |

| Provident | ano | 80.000 Kč | 8.9 |

| Cofidis | ne | – | 8.8 |

| Profi Credit | ne | 250.000 Kč (ale ne ve zkušební době) | 8.5 |

Doporučujeme

Porovnejte si jednotlivé úvěry vedle se v našem přehledném srovnání půjček.

Ve zkušební době vám půjčí Zonky. Nebankovní společnost, která je spolehlivá a dokáže si poradit v různých situacích. Každou žádost o půjčku totiž prověřují individuálně. Navíc dokážou nabídnout i výhodný úrok, někdy dokonce lepší, než v bance.

Pokud si chcete půjčit na Zonky, můžete být ve zkušební době, nesmíte však mít mezi starým a novým zaměstnáním prodlevu. Pokud jste v jednom zaměstnání skončili a ihned další měsíc nastoupili do dalšího, budete schopni doložit své příjmy za více měsíců. Vaše bonita tak bude vyšší, což při posuzování žádosti pomůže. Pokud vám však jedna, dvě či více výplat chybí – byli jste několik měsíců nezaměstnaní, bude problém s posouzením půjčky i na Zonky.

Acema poskytuje půjčky podnikatelům i zaměstnancům, a to i se zajištěním nemovitostí. Bohužel ve zkušební lhůtě si u nich nepůjčíte.

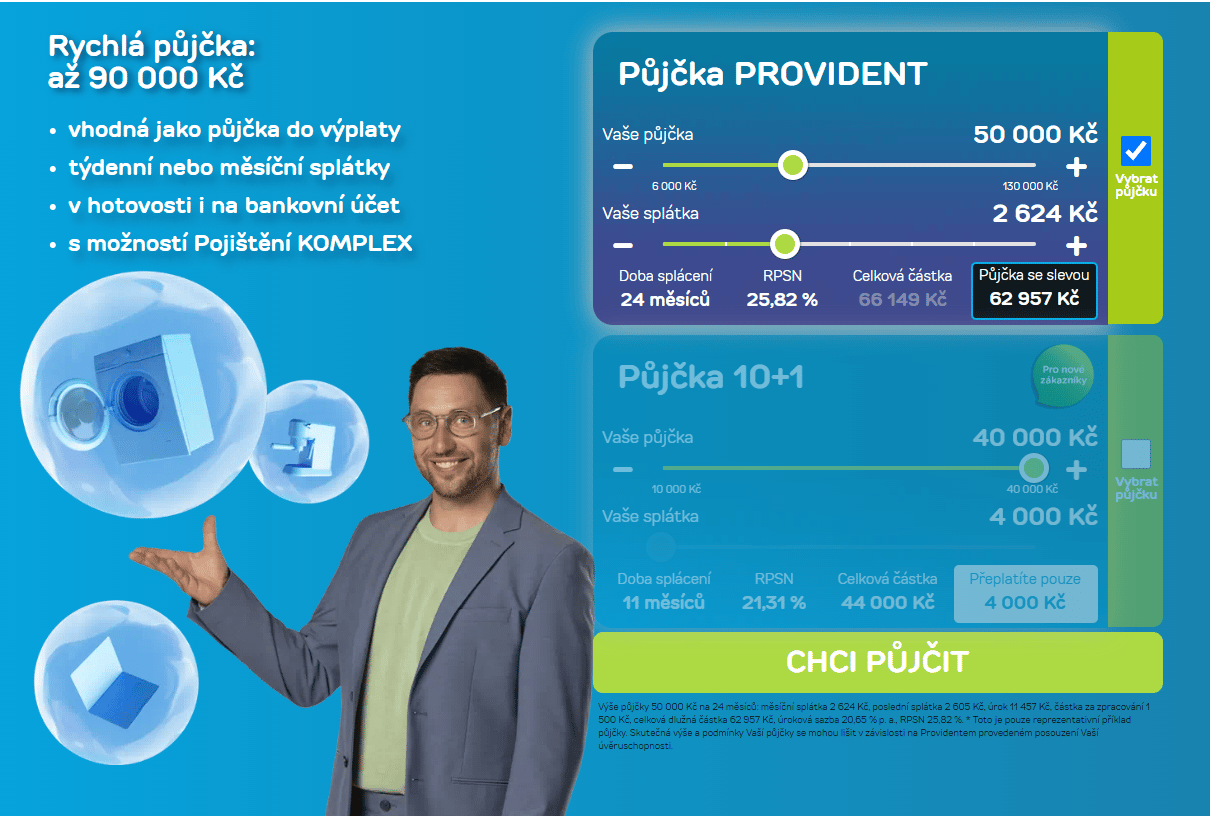

Provident je jednou ze společností, která si poradí i v případě, že jste ve zkušební době. Mají hned několik druhů půjček, přičemž tou základní je klasická půjčka od Providentu. Ve zkušební době vám půjčí až 80.000 Kč, ale bude potřeba domluvit si schůzku s finančním poradcem, který vám ji sjedná na místě – např. u vás doma. Bude k ní potřeba doložit minimálně 2 poslední platy, tj. výplatní pásku nebo potvrzení o příjmu.

Pokud byste potřebovali vyšší částku, nabízí ještě Online půjčku Credieta, na které si můžete požádat až o 130.000 Kč. Podmínky jsou stejné – je nutné doložit příjmy alespoň za poslední dva měsíce. Půjčku Creditea si přitom můžete vyřídit sami – online na webových stránkách Provident.

Ani Cofidis zaměstnancům ve zkušební nebo výpovědní době nevychází vstříc. Pro půjčení peněz je potřeba nejprve doložit 3 platy a samozřejmě mít zkušební lhůtu již za sebou.

Profi Credit sice poskytuje šikovné Pojištěné půjčky, ale ani oni nejsou schopni tolerovat zkušební lhůtu. Je potřeba ji nejprve překlenout a až následně vám půjčí až 250.000 Kč.

Nemůžeme se divit, že banky a také některé nebankovní společnosti odmítají klientům ve zkušební nebo dokonce ve výpovědní době půjčit. Je to riziko jak pro finanční společnost, tak pro klienta samotného.

Než si požádáme o půjčku ve zkušební době, měli bychom si uvědomit rizika, která to přináší. I když se nám může zdát nové zaměstnání stabilní, pořád jsme JEN ve zkušební době, což znamená, že nás může zaměstnavatel kdykoliv propustit bez udání důvodu. Museli bychom si narychlo hledat práci, abychom dostáli svému závazku – splácení nové půjčky, popř. i některých stávajících, pokud je máme.

I když nám společnost půjčí ve zkušební době a poskytne nám pojištění, které se vztahuje na ztrátu zaměstnání, nebude jistě platit na propuštění z práce ve zkušební době. Proto na takovou “jistotu” nespoléhejte a pokud už pojištění k půjčce uzavíráte, přečtěte si dobře podmínky, ve kterých vám pojistnou událost proplatí.

Přijít o práci s novou půjčkou na krku může být skutečně riziko. Nemusíme najít novou práci včas, nebudeme schopni splácet podle dohodnutých podmínek ve smlouvě a můžeme se dostat do tzv. dluhové pasti. Některé společnosti sice umožňují odložení splátek nebo tzv. splátkové prázdniny, ale ani to není jistota – splátky se odsouvají a obvykle vám na půjčce naskakují poplatky, sankce a vysoké úroky. Proto si vždy dobře rozmyslete, zda není lepší pár týdnů počkat a půjčit si, až budete mít po zkušební době.

V případě výpovědní lhůty je to ještě složitější. Tam už nejsou příliš benevolentní v půjčování peněz ani nebankovní instituce. Znamená to, že je jisté, že během následujících pár týdnů přijdete o svou dosavadní práci a tím i jistý příjem. A i když máte třeba vyjednanou práci novou, pořád jste ještě nenastoupili a čeká vás již zmíněná zkušební doba, která trvá tři měsíce. A to je opravdu dlouhé období, i když se vám to tak zpočátku zdát nemusí.

Pokud jste ve zkušební době, většina bank vám nepůjčí. Proto často lidé sáhnou po půjčce nebankovní, které jsou benevolentnější a půjčí i v různých komplikovaných životních situacích. Samozřejmě je to výhoda. Jenže nebankovní půjčka může nést i spoustu nevýhod.

Jednou z nich jśou vysoké úroky a poplatky. Především krátkodobé půjčky před výplatou a tzv. rychlé půjčky nesou velké riziko, i když se mohou “tvářit” na první pohled bezpečně. Pokud vrátíte veškerý obnos v dohodnutou dobu, může být půjčka dokonce i zdarma, což je samozřejmě výhodné. Pokud se vám však nepodaří dodat celou částku včas nebo splatíte jen část, začnou vám naskakovat poplatky a úroky a ty nebývají zrovna nízké. Navíc krátkodobé půjčky se obvykle nedají pojistit. Přesto to neznamená, že každá nebankovní půjčka je riziková.

V dnešní době už naštěstí existují i nebankovní společnosti, které dokážou poskytnout spolehlivou půjčku, jež se dá i pojistit, rozložit na vhodnou dobu a výši splátek si můžete určit sami. Pokud jste však ve zkušební lhůtě, může se stát, že vám nebankovní společnost nastaví vyšší úroky – protože půjčit vám v tomto případě je pro ně riziko, které potřebují nějak vyvážit – a vysoké úroky jsou první, co společnost nastaví. Ostatně vyšší úrok dávají i banky, pokud se jim klient zdá v něčem “problematický”, tj. že měl v minulosti problém se splácením, opozdil se, nebo nemá stabilní příjem.

Pokud si chcete půjčit i ve zkušební době, počítejte s tím, že stejně jako v jiných případech budou banky i nebankovní společnosti požadovat váš doklad – v případě online půjčky dva doklady pro ověření vaší totožnosti. Dále budou požadovat buď potvrzení o příjmu nebo doložení výplatních pásek, aby viděli, kolik skutečně berete. Ideální je, když jste z jedné práce přešli ihned do další a výplatní pásky, popř. výplata na vašem bankovním účtu na sebe měsíc po měsíci navazuje. V takovém případě jsou společnosti ochotné vám půjčit i ve zkušební době. Pokud jste však byli před nástupem do nového zaměstnání nějakou dobu nezaměstnaní, může to znamenat problém.

Některé banky či nebankovní společnosti požadují minimálně dvě poslední výplaty – tedy výplatní pásky či jiné potvrzení o příjmu. Jiné chtějí tři a více. V tomto případě už si ve zkušební době půjčit nemůžete.

Banky mají většinou pevně stanovená pravidla, která je nutno splnit, pokud vám mají schválit žádost o půjčku. První podmínkou je pravidelný příjem v určité výšce. Nejnižší hranice pro půjčku je příjem kolem 9000 Kč čistého, ale to je opravdu minimum a neakceptuje to každá banka. Přihlíží se většinou k tomu, že příjem musí pokrýt životní minimum jedince a všech vyživovaných osob v domácnosti a pak samozřejmě i splátku půjčky. S nízkým příjmem vám proto v bankách většinou nepůjčí. Jiné to může být u nebankovních půjček, kde se mnohdy příjem vůbec neprověřuje. To je však značně riskantní.

Druhou podmínkou, kterou si banky stanovují, je čistý registr dlužníků. Neznamená to, že nesmíte mít žádnou půjčku. Naopak. Pokud už nějakou půjčku máte a je řádně splácená, bude to pro vás bod navíc. Banka totiž uvidí, že jste schopen splátku hradit včas a v požadované výši. Pokud však budete mít opožděné splátky nebo dokonce několik splátek neuhrazených, budete v insolvenci nebo dokonce v exekuci, u banky si ani neškrtnete. Pak pro vás opět může být řešením nebankovní půjčka.

Třetí podmínkou, kterou banky mají nastavenou, je stabilní zaměstnání. To znamená, že byste měli mít smlouvu minimálně na dobu určitou, ideálně však neurčitou a nesmíte být ve zkušební době. Výjimkou může být případ, kdy přecházíte z jednoho zaměstnání do druhého bez prodlevy, tj. že výplaty na sebe navazují. Pak se může stát, že půjčku dostanete i v některé tolerantnější bance.

My jsme se zaměřili na společnosti, které vám jsou schopny půjčit i ve zkušební lhůtě. Dozvíte se, kolik můžete dostat a jaké další podmínky mají nastavené.

I když peníze můžete potřebovat opravdu nutně, půjčovat si ve zkušební době je zkrátka riziko. To všechny finanční společnosti vědí a proto přistupují k půjčce v takovém případě velmi opatrně. Nemůžeme se tak divit, že nás většina společností odmítne. Pokud najdete společnost (např. v našem článku a tabulce), která vám ve zkušební době půjčí, dobře si svůj krok promyslete. Uvědomte si, co se stane, když vás nový zaměstnavatel nečekaně propustí a zda budete schopni dostát závazkům nově uzavřené půjčky, když náhle přijdete o svůj příjem.

Fortuna nebo Tipsport? Koho vybrat?

Fortuna nebo Tipsport? Koho vybrat?

Jaké jsou podmínky získání hypotéky

Jaké jsou podmínky získání hypotéky

Jak na zrušení bankovního účtu

Jak na zrušení bankovního účtu