Kalkulačka havarijního pojištění 2024

Havarijní pojištění není na rozdíl od povinného ručení povinné, přesto jej doporučujeme sjednat. Zvláště v případě, že máte nový, hodnotný, historicky cenný nebo jinak „drahý“ vůz.

Tip

Tip

Havarijní pojištění není na rozdíl od povinného ručení povinné, přesto jej doporučujeme sjednat. Zvláště v případě, že máte nový, hodnotný, historicky cenný nebo jinak "drahý" vůz. Havarijní pojištění kryje škody způsobené na vozidle majitele. Může to být havárie, vandalismus, odcizení, srážka se zvěří, řádění živlů. Stačí, že do vás na parkovišti někdo nacouvá a ujede. To je jeden z případů, kdy havarijní pojištění oceníte.

Jak funguje kalkulačka havarijního pojištění?

Online kalkulačka havarijního pojištění Vám po zadání základních údajů o Vás a Vašem voze zobrazí nabídky všech pojišťoven, které nabízí vámi požadované parametry. Sjednání i platbu je možné zřídit pouze jediným kliknutím. Nabídky jsou seřazené od nejlevnějších po nejdražší. U výběru nejvhodnějšího havarijního pojištění doporučujeme více než cenu sledovat kvalitu asistenčních služeb a rychlost likvidace škody.

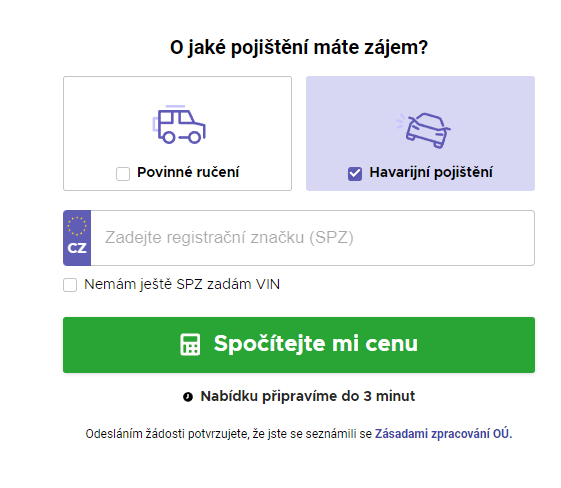

1. krok: zadání SPZ nebo VIN

Když zadáte SPZ nebo VIN, tak si kalkulačka okamžitě načte všechny údaje o vozidle. Vy je tedy nemusíte vyplňovat ručně a dohledávat různé parametry vozu v technických průkazech.

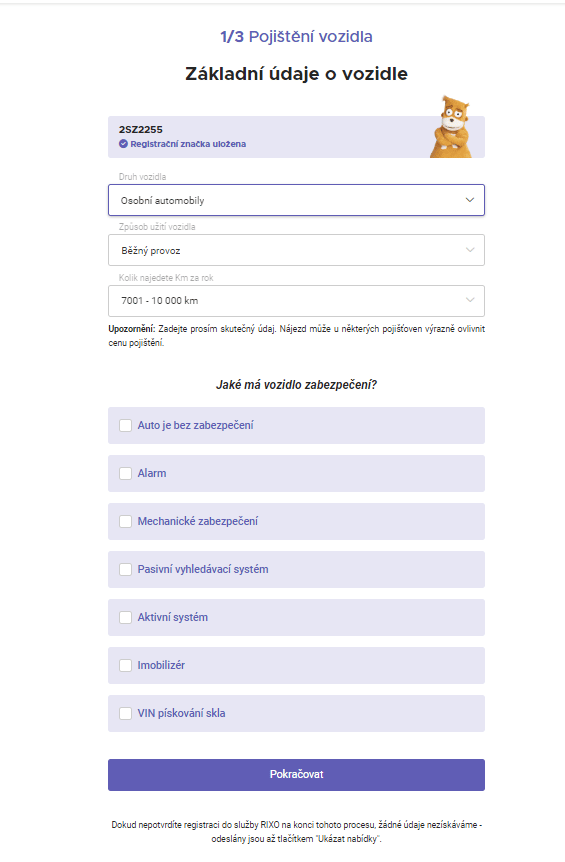

2. krok: základní údaje o vozidle

V tomto kroku potřebuje kalkulačka vědět doplňující údaje o vozidle, způsobu jeho používání a také o výbavě.

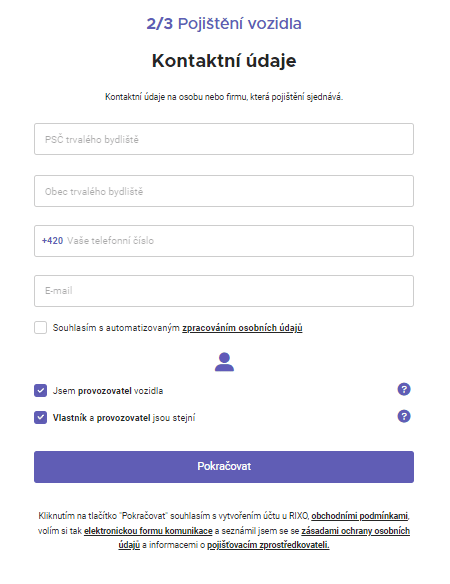

3. krok: kontaktní údaje

V této části vložíte informace o vlastníkovi. Tyto informace nemají vliv na konečnou cenu havarijního pojištění, ale pro přesnost se udávají.

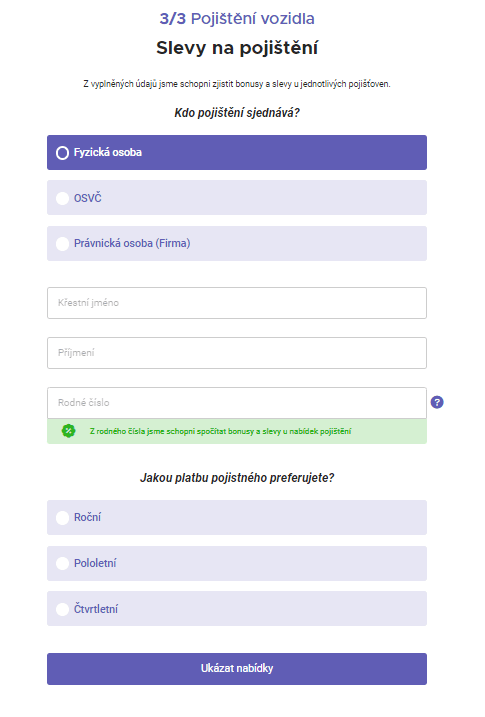

4. krok: slevy na pojištění

Poslední část je určena pro zadání bonusu, za jízdu bez nehod. Pokud jste již měli dříve sjednané havarijní pojištění, můžete získat bonus v podobě procentuální slevy na pojištění.

Pozor

Pozor

Pokud však došlo v minulosti k několika nehodám, může pojišťovna naopak účtovat tzv. malus. Tedy přirážku na pojištění, která je způsobena vyšší pravděpodobností rizika.

Jak se počítá cena havarijního pojištění a co ovlivňuje její výši?

Cena havarijního pojištění se počítá podle několika kritérií. Mezi ně patří parametry vozidla, údaje o majiteli a výše spoluúčasti. Tento pojem určuje, jaká částka v procentech bude v případě pojistné události hrazená pojistníkem. Každý klient si ji určuje individuálně. Některé pojišťovny mají určenou minimální částku, kterou pak klient musí akceptovat. Obecně platí, že čím vyšší spoluúčast, tím nižší je cena havarijního pojištění.

6 základních pilířů, pro výpočet havarijního pojištění:

- Pojistná rizika – Havarijní pojištění myslí kromě dopravní nehody i na ostatní nepříznivé situace. Ochrání Vás v případě krádeže, vandalismu, živelné pohromě, střetu se zvěří, apod. Pokud chcete být pojištěni proti všem rizikům, na svém havarijním pojištění platíte více. Jestliže si vystačíte s jedním rizikem, kombinací dvou až tří dalších rizik, pojištění bude levnější.

- Druh vozidla – Na určení ceny havarijního pojištění záleží na tom, zda se jedná motocykl, osobní automobil či nákladní auto. Při stanovení ceny je tento údaj velmi důležitý.

- Cena a stáří vozidla – Zde platí přímá úměra. Čím novější nebo dražší vůz máte, tím vyšší bude cena pojistného. Dražší vozidla mají zpravidla dražší náhradní díly a pro pojišťovny představují nákladnější opravy.

- Spoluúčast – čím vyšší spoluúčast, tím levnější roční pojistné. Pokud si zvolíte nižší spoluúčast, zaplatíte na pojištění více. Spoluúčast se pohybuje v rozmezí od jednoho do dvaceti procent.

- Způsob využití vozidla – Jako běžný řidič na havarijním pojištění nezaplatíte tolik, jako řidič taxislužby nebo řidič dodávky. Výše pojistného se liší dle účelu, pro který vozidlo vlastníte.

- Značka vozidla – Některé značky vozidel představují lákadlo pro zloděje a vandaly. Pojišťovny sledují statistiky, které vozy jsou kradené nejvíce a podle toho také stanoví výši pojistného.

Slevy na havarijním pojištění

- Zabezpečení vozidla – ať už mechanickým zámkem řadicí páky či satelitním snímačem polohy. Čím lepší zabezpečení máte, tím méně zaplatíte. Zabezpečené vozidlo představuje pro pojišťovnu menší riziko. Kombinací mechanických a elektrických nástrojů získáte výraznou slevu.

- Bonus za bezpečnou jízdu – čím více let jezdíte bez nehod, tím jste pro pojišťovnu „bezpečnější řidič“. Díky bonusům můžete ušetřit i několik tisíc ročně.

- Splátky pojistného – pojistné lze platit čtvrtletně, pololetně a ročně. Roční splátka je pro Vás nejvýhodnější.

Na jaké vozy je možné sjednat havarijní pojištění?

Havarijní pojištění je možné sjednat na všechny druhy vozidel. Nejčastěji je sjednáváno pro nové vozy, dále pak veterány nebo drahé vozy. Obvykle se havarijní pojištění doporučuje pro vozy do stáří šesti let, kde se sjednávají všechna rizika. Na starší vozy pak uzavírejte pojištění s ohledem na jejich pořizovací cenu.

Časté otázky okolo kalkulace havarijního pojištění

Přispět svou zkušeností

Uživatelské zkušenosti

1 zkušeností